5月国内尿素行情弱势下滑,商家补单意愿放缓。众所周知,尿素企业开工较为稳定,个别装置短停或检修,另甘肃刘化一期新产能增量释放,月度产量仍高于去年同期。未来下游复合肥等需求采购力度逐日减弱,原料补单意愿或有下降。在现货供应依旧较为充裕的前提下;接下来国内尿素行情或震荡整理,主流区间1850-1900元/吨。

进入5月国内尿素需求偏淡,导致价格疲软下滑。新单松动可谈,企业库存与日俱增。国内尿素企业待发订单陆续扫尾,企业出货压力渐显,市场新单跟进不佳,价格延续弱势下行。商家入市理性,导致价格持续松动。截至5月20日中国尿素市场价为1931元/吨,同比下滑17.88%。

供应方面:产量维持高位,现货供应充裕

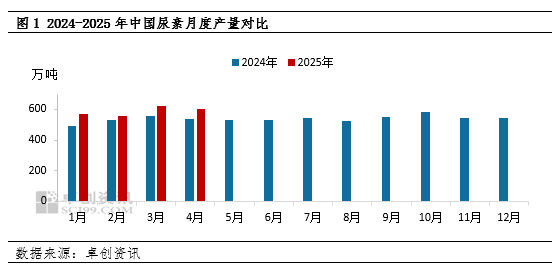

目前国内尿素企业盈利尚可,且全年正常生产。截至5月20日国内尿素企业开工负荷87.48%,环比上涨2.35个百分点,同比上涨13.29个百分点;个别装置短停或检修依旧存在,加之甘肃刘化投产,截至5月20日尿素日产量维持20.42万吨,同比增加3.06万吨。截至5月20日煤头尿素企业开工负荷为91.73%,环比下滑0.35个百分点,同比上涨13.10个百分点。月内装置方面海南富岛、安徽泉盛、山东联盟、江苏华昌、邦力晋银、山西和顺等装置检修或短停;江苏新恒盛、云南祥丰、海南富岛、山东联盟、山西和顺等装置投产或复产。尿素进口量极少,中国尿素供应全部来源于国内产量。因此随着春耕扫尾,夏季肥的开启正规股票配资门户,在供应相对充裕,需求支撑逐步减弱的前提下,国内尿素行情延续偏弱运行。

需求方面:需求跟进略缓,原料补单理性

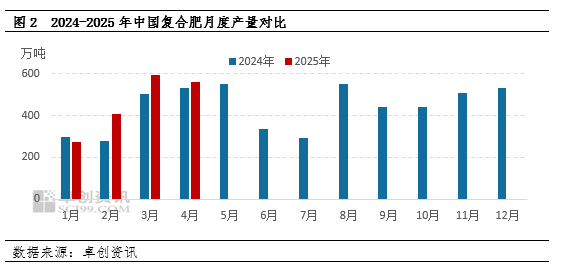

进入5月国内复合肥整体开工负荷微降,基层出货压力渐显。截至5月15日,样本复合肥现货库存93.20万吨,较上月同期增加4万吨。当下国内复合肥市场需求跟进乏力,导致基层采购意愿普遍偏低,复合肥需求集中释放预期节点延后,进一步等待需求跟进。在需求释放不及预期的影响,复合肥企业为规避高库存风险,部分企业装置陆续减。因此对原料尿素支撑逐步趋弱。

出口方面:静待细则,理性看待

5月初以来出口消息众多,直接导致国内尿素市场交投僵持。但时至今日详细的出口细则仍未公布,值得关注的是自2021年10月15日以来,中国出口重新回归国际市场,仍对接下来尿素市场起到一定信心支撑。

后市展望:价格震荡偏弱,现货供应高位

综上所述,在国内尿素现货供应略显充裕,需求支撑略显乏力的前提下;5月下旬及6月国内尿素市场延续区间震荡,主流1850-1900元/吨。后续及时关注新增产能投产动态。加之新疆仍有新增产能投产,即便出口尘埃落地执行配额双轨制,仍需关注阶段国际价格变化。

▼ ▼正规股票配资门户

广源优配提示:文章来自网络,不代表本站观点。